任意整理に応じない貸金業者一覧|断られたらどう対処する?

最終更新日:

グリングリン

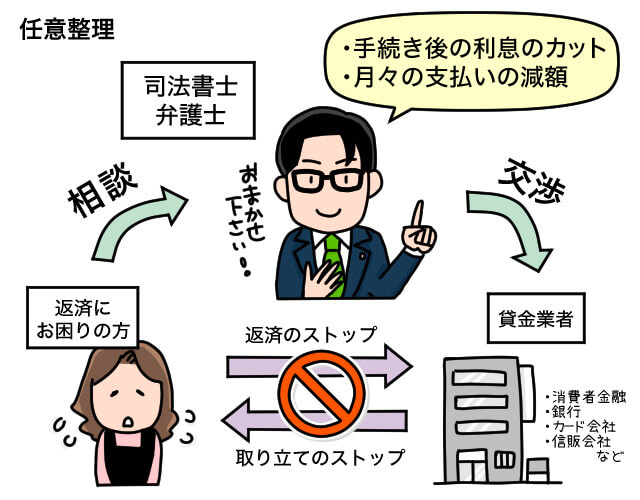

手続き後の利息をカットしたり、毎月の返済額を無理のない金額に抑える「任意整理」って、貸金業者との話し合いで結果が決まるんだよね? 任意整理に応じてくれないパターンもあるの?

司法書士・辻本

任意整理を依頼されたお客さまの返済状況や貸金業者によっては、交渉で厳しい条件をつけてきたり、任意整理に応じない業者も一部存在します。

貸金業者が任意整理に応じない場合、その業者については残りの借金を一括払いすることになったり、分割払いはできても利息を全額払う(将来利息をカットできない)ことになります。

今回は、任意整理に応じない貸金業者とその理由、断られた場合どう対処すればいいかご紹介します。

記事の重要なポイントを2分程度で要約した動画はこちら↓↓

任意整理に応じない貸金業者一覧

みなし貸金業者の例

司法書士・辻本

下記は「みなし貸金業者」といって、貸金業登録を廃止し、過去の債権回収業務を行っている業者です。そのため、任意整理には応じてくれません。

アペンタクル株式会社

本社:栃木県宇都宮市下戸祭2丁目3番25号

栃木県に本社がある会社で、もとは「ワイド」という消費者金融。

一括払いを迫られる(分割不可)

株式会社ギルド

本社:大阪府大阪市淀川区西中島5-7-11

もとは「ハッピークレジット」「信和(スマイル)」「山陽信販」という3社が合併してできた消費者金融。

過去には「トライト」「ヴァラモス」といった社名も使用。

株式会社クレディア

本社:静岡県静岡市駿河区南町10番5号

静岡県に本社がある消費者金融で、過去には上場していたものの2007年に民事再生法を申請。

過去には日本保証から「ステーションファイナンス(スタッフィ)」や「トライト」など、さまざまな金融事業を継承。

和解書を取り交わさない

株式会社日本保証

本社:東京都渋谷区恵比寿4-20-3 恵比寿ガーデンプレイスタワー7階

もとは「日栄(ロプロ)」という商工ローン会社。会社更生法の申請や様々な吸収合併などを経て、2012年3月に「武富士」の消費者金融事業を継承。現在は個人向けの無担保ローンサービスは行っていない。

貸金業者の例

フクホー株式会社

本社:大阪市浪速区難波中三丁目9番5号 福宝ビル

緑色のフクロウがイメージキャラクターの大阪に本社がある消費者金融。

創業55年超の老舗で現在もキャッシングやローンのサービスを提供している。

司法書士や弁護士が受任通知を送ると、自宅や家族の勤務先に連絡される

株式会社しんわ

本社:福岡市博多区中呉服町6番10号 グランスクエア呉服町5階

有限会社プラン

本社:大阪市浪速区難波中二丁目九番二号 リバーライズ難波ビル4階

ライオンズリース株式会社

本社:愛知県名古屋市中村区名駅5丁目23-3

株式会社スペース

本社:大阪府堺市堺区中瓦町2-1-15 エスト瓦町ビル3F

AZ株式会社

本社:京都市下京区大宮通綾小路下ル綾大宮町50番地 アヤノビル

株式会社アイシンクレジット

本社:青森県弘前市大字末広5丁目7番1号

株式会社MEDS CLN(メッズクラン)

本社:北海道札幌市中央区南一条西6丁目 札幌北辰ビル

グリングリン

貸金業を続けているのに、任意整理に応じない業者もいるんだね。

司法書士・辻本

地域密着型や中小規模で貸金業を行う、いわゆる「街金」と呼ばれる貸金業者の場合、大手に比べて審査が甘く「ブラックOK」という業者も多いものの、任意整理には応じないケースが多いです。

また、まれに任意整理に応じない貸金業者から訴状を送られるケースがあります。

訴状は自宅に届くので、借金や手続きのことが家族にバレてしまうリスクがあります。

そのような貸金業者とは手続きしない(手続きの相手から除外する)というやり方もあります。

他事務所のホームページでは不可と記載されていることがあるが、当事務所では任意整理の実績がある(任意整理が可能かもしれない)業者

・CFJ合同会社

本社:東京都新宿区新宿6-27-30 新宿イーストサイドスクエア

・ビアイジ株式会社

本社:京都市右京区西院東淳和院町18番地 万成ビル4F

・株式会社キャネット

本社:札幌市中央区大通西5丁目8番地 昭和ビル5F

・株式会社アスト

本社:愛媛県松山市湊町5丁目5番地7 双和第3市駅前ビル5階

・富士クレジット株式会社

本社:大阪市淀川区西中島3-20-9

当事務所(司法書士法人 みどり法務事務所)は、2013年の設立時から債務整理や過払い金請求など、借金問題解決のための業務を行ってきました。

さまざまな業者での任意整理経験があり、会社ごとの特性や交渉のノウハウがありますので「手続きしたい会社が任意整理に応じるか不安」という方は、ご相談ください。

ほとんどの貸金業者が任意整理に応じる理由

任意整理は、お客さまから依頼を受けた司法書士や弁護士が貸金業者と直接交渉し、返済の負担を軽減する手続きです。交渉後に和解できると、下記のメリットを得られます。

・手続き後の利息(将来利息)のカット

・毎月の返済額を無理のない金額に調整する

→ 今ある借金を3~5年程度の分割払いで完済できるようにする

※過払い金が発生している場合は、借金の元本を減らすことも可能

ただし、任意整理は裁判所を介する手続きではなく、貸金業者との交渉で結果が決まるため、相手が話し合いに応じなければ和解できないケースもあります。

司法書士・辻本

基本的には、ほとんどの貸金業者が任意整理の話し合いに応じます。

なぜなら、債務者(お金を借りた人)に自己破産や個人再生をされて借金の元本まで取り戻せなくなるより、利息を除いた元本だけでも返してもらえるほうがマシだからです。

グリングリン

貸金業者にとっては、個人再生されたら借金の元金を5分の1とかまで減らされちゃうし、自己破産されて財産がなかったら1円も帰ってこなくなっちゃうもんね。

ただし、みなし貸金業者など債権回収のみを行っている会社は任意整理に応じません。

任意整理を行う相手の種類と傾向

交渉を行う相手によっては、条件がやさしいところと厳しいところがあります。

最近では、経過利息(任意整理の手続き中に発生する利息)や遅延損害金のカットには応じない業者がほとんどです。

消費者金融、カード会社、信販会社

3~5年程度の分割返済や将来利息カットが可能なケースが多いです。

ただし、利用状況や業者によっては年5%程度の将来利息を付与されたり、3年以内の分割返済を求められる可能性があります。

銀行

銀行カードローンには保証会社(多くは消費者金融)がついていて、返済が滞ると保証会社が銀行に代位弁済を行います。その後は、銀行ではなく保証会社と交渉を行うことになります。

3~5年程度の分割返済や将来利息カットが可能なケースが多いです。

司法書士・辻本

当事務所(みどり法務事務所)では、過去に7年程度の分割払いの交渉が成立したこともありましたが、近年では5年以上の分割が厳しくなっています。

債権回収会社(サービサー)

銀行や消費者金融に返済しないでいると、貸金業者が債権回収会社に債務を譲渡したり、債権回収業務を委託するケースがあります。

債権回収会社は、銀行や消費者金融にくらべて和解条件が非常に厳しいです。

一括返済を求められたり、分割返済できても回数が少なかったり、頭金を求められたり、将来利息をカットできない可能性もあります。

債権回収業者の例

・SMBC債権回収株式会社

・アビリオ債権回収株式会社

・アウロラ債権回収株式会社

・アルファ債権回収株式会社

・エー・シー・エス債権管理回収株式会社

・エム・ユー・フロンティア債権回収株式会社

・オリンポス債権回収株式会社

・ニッテレ債権回収株式会社

・パルティール債権回収株式会社

・株式会社エムアールアイ債権回収

・株式会社セディナ債権回収

【参考リンク】債権管理回収業の営業を許可した株式会社一覧|法務省

司法書士・辻本

また、任意整理の相手が個人や会社などで貸金業者ではない場合、任意整理の話し合いに応じてくれないケースもあります。

貸金業者が任意整理に応じない7つの理由

1.取引期間が短い(返済状況が悪い)

お金を借りてから数回しか返済していなかったり、何度も滞納している場合「返済の意思がない」とみなされて、任意整理に応じない可能性があります。

司法書士・辻本

最近では、最低1年程度の返済実績がないと任意整理に応じなかったり、手続き後の利息をすべてカットすることはできず年5%くらいまでの低い利息をつけて支払いを求められるケースが増えています。

2.任意整理の期間が長い

貸金業者が交渉に応じても、早期の和解を迫られるケースがあります。

司法書士・辻本

司法書士や弁護士が介入すると貸金業者は債務者(お金を借りている人)に直接返済を求められなくなりますが、訴訟で請求することは可能です。

早めに和解提案できれば問題ありませんが、任意整理の交渉が半年以上伸びると訴訟を起こしてくる可能性があります。また「3か月以内に和解できなければ訴訟を起こす」と言ってくる貸金業者もあります。

訴訟後は、条件が厳しくなるケースが多いため和解できず判決が下る可能性もあるため注意しましょう。

司法書士・辻本

交渉期間(手続きの期間)が伸びると、その分経過利息が発生します。

状況によっては、交渉で粘らずに早めに和解した方がよいパターンもあります。

任意整理の経験が豊富な司法書士や弁護士に相談すれば、貸金業者ごとの特性や対応の仕方を知っているので、適切に対応してもらえます。

3.みなし貸金業者、経営状況が厳しい、会社の方針

みなし貸金業者は貸金業を廃業し、債権回収のみを行っているため任意整理に応じません。

また、貸金業者の経営状況が悪い場合、和解の条件がかなり厳しくなったり、任意整理に応じない可能性があります。

司法書士・辻本

会社の方針として任意整理に応じないという貸金業者もあります。

4.担保を取っている

自宅や車、クレジットカードの分割払いで購入した商品の残代金など、貸金業者が担保を持っている場合、任意整理に応じてもらえない可能性が高いです。

担保となっている自宅を競売にかけたり、車を引きあげて売却すれば、貸金業者は未払い分を回収できるからです。

司法書士・辻本

担保がある=返せない場合は担保を処分して返済にあてるという契約なので、任意整理は厳しいです。

5.起訴して判決が出ている(差し押さえが決まっている)

借金を滞納していると、貸金業者から裁判を起こされる可能性があります。

① 返済を遅延すると、借入先から電話や書面で催促される

② ①を無視すると、借入先から「督促状」が届く

③ ②を無視すると、借入先から「一括請求書」が届く(内容証明郵便)

④ ③を無視すると、裁判所から「訴状」や「支払督促」が届く

⑤ ④を無視すると、裁判所の判決が出て、財産や給与を差し押さえられる(強制執行)

すでに判決が出ている状態だと、財産を差し押さえて清算できるので、任意整理は厳しいです。

司法書士・辻本

裁判所から判決がくだる前、貸金業者が差し押さえの申し立てを行う前なら、任意整理に応じてもらえる可能性があります。

裁判所から「訴状」が送られてきたら、早急に司法書士や弁護士にご相談ください。

6.2度目の任意整理

過去に任意整理を行ったものの和解案通りに返済できなくなった場合、同じ貸金業者で任意整理をすることは可能ですが、断られるケースもあります。

司法書士・辻本

任意整理後に約束通り支払えないでいると、一括返済を求められます。

その際、2度目の任意整理で分割返済を認めてもらえるケースはあります。

ただし、最初の任意整理で決めた期間の間に返済しなければならないケースが多いため、和解条件は厳しくなります。

7.個人で対応している

個人で任意整理を行おうとすると、取り立てや催促の連絡は止まらず、なかなか取引履歴を送ってもらえなかったり、交渉で相手にされないこともあります。

また、法律の知識がないために、とても不利な条件で交渉が成立してしまう場合もあります。

司法書士や弁護士に依頼して代わりに交渉してもらえば、応じてもらえる可能性が高いです。

グリングリン

司法書士や弁護士に依頼すれば、受任通知を送った後は本人に直接連絡されない(催促や取り立てがストップする)から、精神的にも落ち着いた状態で返済計画を見直せるんだよね。

司法書士・辻本

また、債務者(お金を借りている人)が高齢だったり、依頼した司法書士・弁護士事務所が何度も辞任している場合、応じてもらえないことがあります。

貸金業者が任意整理に応じないときの対処法

貸金業者が任意整理に応じない場合、債務整理の経験や知識が豊富な司法書士・弁護士事務所に相談しましょう。実績はホームページや相談時に確認できます。

1.その貸金業者は任意整理から除外する

任意整理を行う方は、複数の会社から借金を抱えているケースが多いです。

任意整理に応じない貸金業者は手続きの対象から外し、応じる会社のみ手続きを行って、借金を完済できた方もいらっしゃいます。

グリングリン

家族や親族に手助けしてもらって、その貸金業者だけ一括返済するっていうケースもあるよね。

司法書士・辻本

「毎月いくら返済にあてられるか」を慎重に判断し、無理なく返済できるようにしましょう。

また、返済実績が足りない場合は1年以上返済を続けてから手続きを行うというのも手です。

2.返済計画を見直す

和解の条件を変更する(毎月の返済金額を増やす、分割回数を減らす)ことで、任意整理に応じてくれるパターンもあります。ただし、無理なく返済できる条件でなければ手続きをする意味がありません。

3.個人再生や自己破産を検討する

個人再生や自己破産は、貸金業者との話し合いではなく、裁判所に申し立てて返済の減免を行う手続きです。

任意整理よりも手続き後のデメリットは大きいものの、強制的に借金を大幅に減らしたり、返済義務を免除してもらう(借金をゼロに)することが可能です。

他社の借入を含めて今ある借金を36~60回程度の分割払いでも返済できそうにない場合は、個人再生または自己破産を検討します。

司法書士・辻本

どちらが最適かは、手続きを依頼する司法書士や弁護士にご相談ください。

【関連記事】任意整理と個人再生の違い

【関連記事】任意整理と自己破産の違い

4.時効の援用を検討する

借金には、時効(消滅時効)があります。

貸金業者から裁判を起こされた場合は裁判の確定から10年、裁判を起こされない場合は最後の支払日から5年で時効になります。

期間経過後に時効援用の手続きを行うことで、時効が成立します。

グリングリン

借金を踏み倒すってことか…… 「夜逃げ」とかって聞いたことがある。

司法書士・辻本

下記のデメリットが大きいため、貸金業者からの連絡を無視して時効を待つことはお勧めできません。

借金を踏み倒すデメリット

・状況によっては詐欺罪になる

・財産(預貯金や給与)を差し押さえられる可能性がある

・保証人や連帯保証人に迷惑がかかる(代わりに請求される)

・遅延損害金が増え続けて借金総額が大きくなる

・督促や取り立てが止まらない(住所や苗字が変わっても続く)

・貸金業者は時効の成立を阻止しようとしてくる(時効が更新されるとカウントがリセットされる)

・信用情報に事故情報が登録される(カードの更新や発行、新たな借入やローンができなくなる)

・常に不安を抱えながら生活しなければならない

グリングリン

こんなにデメリットがあるなら、個人再生や自己破産で解決したほうがいいね。

【関連記事】任意整理できない場合も借金問題は解決できる。対処法を解説

当事務所(みどり法務事務所)に債務整理を依頼される方の9割は、任意整理によって借金問題を解決しています。

また、他事務所で「任意整理はできない」と断られた場合でも、当事務所で解決できたケースもあります。

グリングリン

最初に相談した司法書士・弁護士さんから断られても、他の事務所なら対応できるっていうこともあるんだよね。

他社で任意整理を断られた場合も、ご相談ください

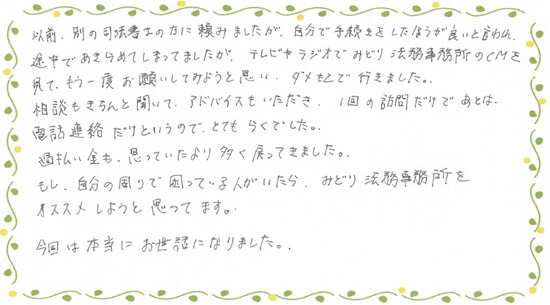

他事務所で断られ、あきらめていましたが|40代 女性 Sさまの場合

任意整理前の月の返済額:プロミスは1万3000円、イオンカードは不明

任意整理後の月の返済額:アイフルの過払い金4万円返還。ほかは、利息なしで 1万8000円

業者名:プロミス、イオンクレジットサービス、アイフル

以前、別の司法書士の方に頼みましたが、自分で手続きをしたほうが良いと言われ

途中であきらめてしまってましたが、テレビやラジオでみどり法務事務所のCMを見て

もう一度お願いしてみようと思い、ダメもとで行きました。

相談もきちんと聞いて、アドバイスもいただき、1回の訪問だけであとは

電話連絡だけというので、とてもらくでした。

過払い金も思ってたより多く戻ってきました。

もし、自分の周りで困っている人がいたら、みどり法務事務所をオススメしようと思っています。

今回は本当にお世話になりました。

他事務所のホームページでは不可と記載されていることがあるが、当事務所では任意整理の実績がある(任意整理が可能かもしれない)業者

・CFJ合同会社

・ビアイジ株式会社

・株式会社キャネット

・株式会社アスト

・富士クレジット株式会社

司法書士・辻本

ほとんどの貸金業者は任意整理の話し合いに応じますし、和解に応じない貸金業者は除外して手続きを進めることも可能です。

グリングリン

借金の金額が大きくなって、今ある借金を利息ナシの36~60回程度払いでも返済できなくなると、個人再生や自己破産でなきゃ解決できなくなるかも。

返済が苦しくなったら、早めに相談しよう。