リボ払いを減額する4つのデメリットを解説

最終更新日:

グリングリン

リボ払いの残高が100万円ある友だちがいるんだけど、どうすればいいと思う?

毎月2万円ずつ返してるのに、ぜんぜん元金が減らないんだって。

司法書士・辻本

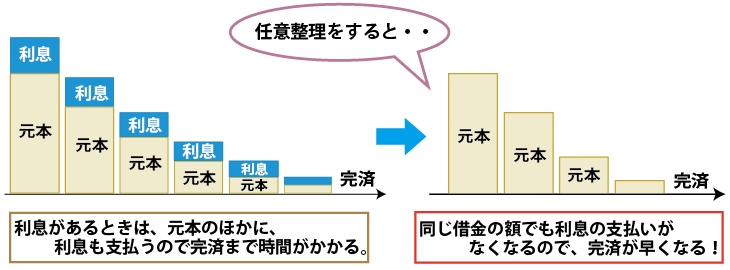

リボ払いを続けていると、残高や支払い回数が増えて「何回で払い終わるか」わからなくなります。

また、毎月固定の支払額に加えて、「残高 × 金利(15%程度)」を手数料として払うので、返済期間が伸びるほど手数料が膨らんで、総支払い額が大きくなってしまいます。

返済が厳しい場合は、任意整理という国が認める救済制度を使って「利息(手数料)自体をカットする」ことができます。

任意整理でリボ払いを減額する(総支払い額を減らす)イメージ

グリングリン

友だちは「長く返済を続けてるのに、返済額の大半が利息にあてられて元金が減らない」って言ってた。

利息を払わなくてよくなれば、完済できるかも…… 任意整理のこと、詳しく教えて!!

司法書士・辻本

ただし任意整理には、下記のデメリットもあります。

任意整理のデメリット

- 1.利用残高(借金の元金)を減らすことはできない

- 2.希望通りの交渉(和解)が成立しない可能性がある

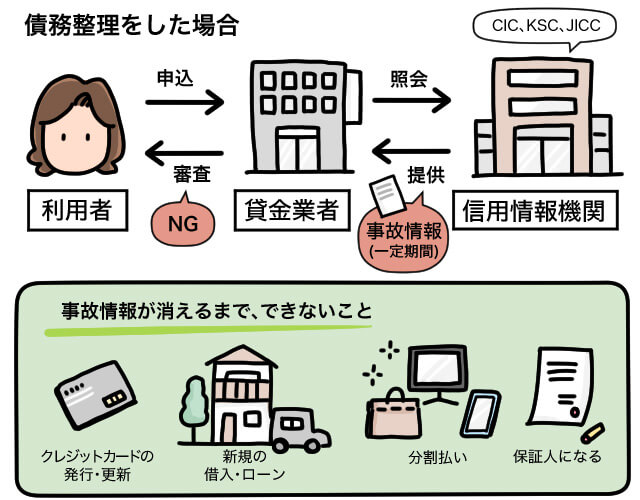

- 3.任意整理して完済から5年程度は、信用情報に事故情報が掲載される(いわゆるブラックリスト)

- 4.任意整理をすると、クレジットカードが使えなくなる

メリットとデメリットを比較し、本当に手続きをすべきか見極める必要があります。

リボ払いを減額する任意整理のしくみや、お友だちのリボ払いがどれだけ減らせるかのシミュレーションとあわせてわかりやすく解説していきます。

【無料】リボ払いをいくら減らせるか、減額したほうがいいのか、今すぐ相談したい方はこちら

もくじ

・なぜ、今すぐリボ払いをやめたほうがいいのか?

・終わらないリボ払いから抜け出す方法

・任意整理で、リボ払いを減額するしくみ

・リボ払いを任意整理する4つのデメリット

・リボ払いを任意整理で減額した事例

・【無料】LINEやメールで「リボ払いの減額診断」実施中

なぜ、今すぐリボ払いをやめたほうがいいのか?

司法書士・辻本

グリングリンのお友だちのように「リボ払いが終わらない、もう払えない」といった相談が増えています。リボ払いが危険な理由は、3つあります。

リボ払いが危険な理由

1.手数料(金利)が15~18%程度と高い

→ 消費者金融でお金を借りる金利(~18%程度)とあまり変わらない

2.リボ払いを繰り返すと返済総額が大きく膨らむ

→ 返済額は一定なので、残高を確認せず利用し過ぎてしまう

3.返済額の多くが利息の支払いにあてられ、元本が減らない可能性がある

リボ払いは、クレジットカードの支払い方法やキャッシングの返済方法に利用される手段です。

「金額の高い、この商品だけはリボ払いで購入する」という使い方であれば、残高や支払い回数を把握できます。

しかし、支払い方法を「すべてリボ払い」にしてしまうと、取り返しがつかない状態まで利息が膨らんでしまう可能性があります。

司法書士・辻本

リボ払いは、利用額に関係なく毎月の支払額が一定なので「残高がいくらあるのか」把握しにくいです。

リボ払いを続けて残高が増えると、支払い期間が伸びて利息が大きく膨らんでしまうというデメリットがあります。

グリングリンの友だちのリボ払い内訳

残高:100万円

支払い額:2万円 (定額方式)

金利手数料:15%

支払い回数:79回

支払い総額:157万9052円

手数料(利息):57万9052円

次回の支払い額2万円のうち、元本の返済に充てられるのは7500円だけ

=利息の返済(手数料)で、1万2500円も取られてしまう

司法書士・辻本

グリングリンのお友だちのケースでは、毎月2万円ずつ返済しても、6年かかっても完済できません。

来月支払う2万円のうち、1万2500円が手数料(利息)の支払いにあてられてしまうのです。

今後さらにリボ払いを続けると、残高や利息も増えるのでより多くの手数料を払うことになります。

グリングリン

それっぽっちしか元金を返せていないなんて、残高がなかなか減らないはずだ!

終わらないリボ払いから抜け出す方法

リボ払いで一定額を返済し続ける限り、残高に手数料(利息)がかかり続けます。

※ショッピングのリボ払いの金利手数料は、平均15%程度(キャッシングの場合は18%程度)

司法書士・辻本

本人や家族に返済能力があれば「一括返済」するか「返済額の増額」をして、1日でも早く完済することをオススメします(リボ払いの手数料は日割りで計算されるため)。

グリングリン

友だちは、今月の返済すら厳しい状態なんだって。

司法書士・辻本

リボ払いで膨れ上がった手数料(利息)をカットし、利用残高(元金)だけを払って完済を目指す方法があります。

国が認めた借金の救済制度=債務整理は、リボ払いの救済制度でもあるのです。

債務整理の4つの手続きやデメリットについて、詳しく知りたい方はこちら

債務整理とは?デメリットと手続きをマンガでわかりやすく説明

司法書士・辻本

債務整理の中で最も利用されることが多く、デメリットが少なく「利用残高だけなら最大60回程度の分割払いで返せる」という方にオススメしているのが、任意整理という手続きです。

任意整理を行えば、誰にも知られずに、借金の総支払い額を減らすことができます。

任意整理で、リボ払いを減額するしくみ

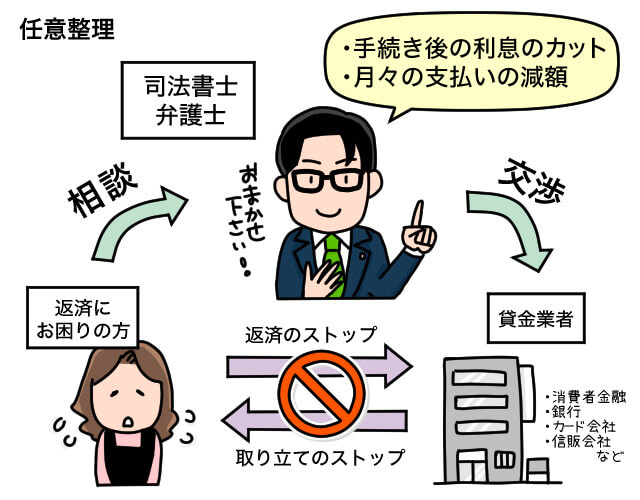

任意整理は、司法書士や弁護士が貸金業者と交渉することで、利息(手数料)や遅延損害金をカットし、借金の総支払い額を減らす手続きです。

手続き後は、利息を払わないでよくなり、元金(利用残高)だけの3~5年の分割払いで、無理なく完済できるようになります。

司法書士や弁護士に依頼すると、すぐ督促が止まり、手続きが終わるまで返済をストップできます。

また、毎月の返済額を減らすことも可能です。

グリングリン

利用残高だけ返せばよくなって、毎月の返済額も減らせるのか。それなら早く完済できそう!

なぜリボ払いを減額できるのか?

グリングリン

でも、利息の収入がなくなっちゃうのに、カード会社はなぜそんな提案を受けてくれるの?

司法書士・辻本

リボ払いのサービスを行っている、カード会社や貸金業者(債権者)の目線で考えてみましょう。

もし、任意整理で解決できなければ、利用者は個人再生や自己破産をするかもしれません。

個人再生の場合、借金の元金を大幅に減額できるので、債権者のもとに戻ってくるお金が減ってしまいます。

また、自己破産は借金の支払い義務が免除されるので1円も取り戻せなくなる可能性があります。

グリングリン

なるほど。利息収入がなくなるのはデメリットだけど、使った分(利用残高)だけでも返ってこないよりはマシってことか!

司法書士・辻本

グリングリンのお友だちの残高を「そのまま返済した場合」と「任意整理した場合」とに分けて、総支払い額を比べてみましょう。

リボ払いの減額で、借金の総支払い額を減らす例

そのまま返済した場合

残高:100万円

支払い額:2万円 (定額方式)

金利手数料:15%

支払い回数:79回

支払い総額:157万9052円

手数料(利息):57万9052円

任意整理した場合

残高:100万円

支払い額:2万円

金利手数料:なし

支払い回数:50回

支払い総額:100万円

手数料(利息):なし

グリングリン

任意整理すれば、リボ払いの総支払い額を60万円近く減らせるんだ!

司法書士・辻本

また「毎月2万円の支払いが厳しい」という場合は、返済期間(回数)は増えるものの、月の返済額を減らすことも可能です。

任意整理のメリットは、手数料(利息)をカットできることだけではありません。

司法書士や弁護士に手続きを依頼すると、窓口になってくれるので、取り立てや督促がすぐに止まります。

手続きが終わるまで返済をストップできるので、物理的にも精神的にも落ち着いた状態で状況を立て直すことができます。

【無料】リボ払いをいくら減らせるか、減額したほうがいいのか、今すぐ相談したい方はこちら

グリングリン

でも、利息を払わなくてよくなるって大きなメリットがあるなら、デメリットもあるよね?

リボ払いを任意整理する4つのデメリット

1.利用残高(借金の元金)を減らすことはできない

任意整理は、手続き後の利息をカットして返済の負担を軽くする手続きです。

基本的に、利用残高(借金の元金)を減額することはできません。

※過払い金が発生していれば、元金を減額したり、借金がゼロになったり、手元にお金が戻る可能性がある(ショッピングのリボ払いには過払い金が発生せず、キャッシングの場合は2007年以前の借入が対象)

利用残高を3~5年(36~60回)程度の分割払いでも完済できそうにない場合は、債務整理の中でも借金の元金を減免できる「個人再生」や「自己破産」という手続きを選択することになります。

2.希望通りの交渉(和解)が成立しない可能性がある

任意整理は、個人再生や自己破産と違い、裁判所を通さずに貸金業者と直接交渉する手続きです。

依頼を受けた司法書士や弁護士は、手続きを利用する人の収入や支出(家計の状況など)をヒアリングし、無理のない返済額やプランを決めて「利息カットの合意を取り、毎月○○円の分割払いで支払う」という和解案を提出します。

手続きをする方の返済状況や貸金業者によっては、希望通りの和解案が通らない可能性があります。

司法書士・辻本

債務整理に強い司法書士や弁護士に依頼すれば、知識やノウハウを駆使して、希望通りに和解できるよう粘り強く交渉を行ってくれます。

3.任意整理して完済から5年程度は、信用情報に事故情報が掲載される

信用情報とは、カード会社や貸金業者が審査の際に照会するものです。

司法書士・辻本

任意整理などの債務整理を行った場合だけでなく、たとえばスマホ代を滞納しても、事故情報が載る(俗に言うブラックリスト扱いになる)ケースがあります。

信用情報に事故情報があると、新たにお金を借りたり、クレジットカードが発行できなくなります。

また事故情報が掲載されている期間は、保証人になることもできなくなります。

※分割払いもできなくなる可能性が高い(例:スマホを分割払いで買えなくなる)

4.任意整理をすると、クレジットカードが使えなくなる

任意整理の手続きしたカードは、解約扱いになって、使えなくなります。

また、カード会社には顧客リストが存在するため、同じ会社のカードは発行できなくなる可能性が高いです。

さらに、手続きをしていない他のクレジットカードも、更新の時期になったり、カード会社が信用情報を照会すると使えなくなります。

※クレジット機能つきのETCカードが使えなくなった場合、ETCパーソナルカードを発行すれば代用できる

グリングリン

このキャッシュレス時代にクレジットカードが使えなくなるって、結構大変じゃない?

司法書士・辻本

クレジットカードが使えなくても、VisaやJCBカードが使えるお店(加盟店)で利用出来て、銀行口座から即時決済される「デビットカード」を発行して利用することができます。

また、Suicaなどの電子マネーやPayPayなどのスマホ決済サービスも利用できます。

さらに、完済から5年程度経過すると、信用情報から事故情報が削除されるので、ローンを組んだり、カードを発行できるようになります。

また、任意整理は個人の手続きなので、家族には影響がありません。

司法書士・辻本

任意整理を行うと、完済から5年程度はリボ払いができなくなります。

収入の範囲で生活し、収支のバランスを取ることができるようになります。

グリングリン

カードで払う癖がついちゃってる人は「リボ払いが強制的にできなくなる」こともメリットになるんだね。

司法書士・辻本

デメリットとメリットを比較し、本当に任意整理すべきか迷っている方は、債務整理に強い司法書士や弁護士にご相談ください。

収支や家計の状況、本人の希望を伝えれば、最適な解決方法を提案してくれます。

ここからは、当事務所(司法書士法人 みどり法務事務所)でリボ払いを債務整理した事例を紹介します。

リボ払いを任意整理した事例

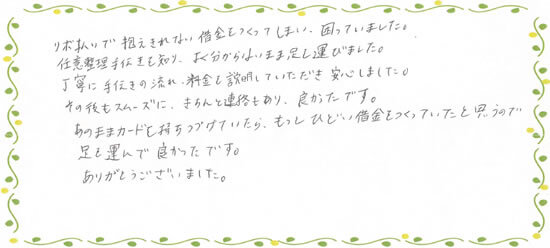

リボ払いで抱えきれない借金があった|20代 女性 Tさまの場合

結果:利息をカットして、毎月の返済額を 4万円 → 1万5600円 に減らせた

業者名:楽天カード、ひろぎんカードサービス(手続き前の借入残高:92万9625円)

リボ払いで抱えきれない借金をつくってしまい、困っていました。

任意整理手続きを知り、よく分からないまま足を運びました。

丁寧に手続きの流れ、料金も説明していただき、安心しました。

その後もスムーズに、きちんと連絡もあり、良かったです。

あのままカードを持ち続けていたら、もっとひどい借金をつくっていたと思うので

足を運んでよかったです。ありがとうございました。

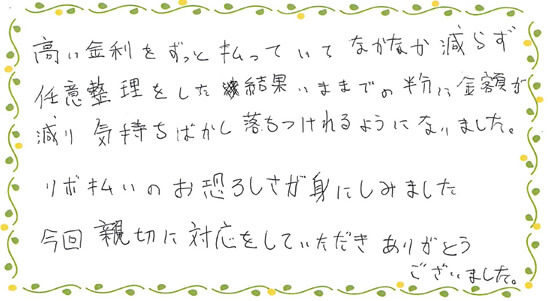

金利が高く、借金が減らなかった|30代 男性 Sさまの場合

結果:利息をカットして、毎月の返済額を半分に減らせた

業者名:楽天カード(ショッピング)(手続き前の借入残高:86万5659円)

高い金利をずっと払っていてなかなか減らず

任意整理をした結果、いままでの半分に金額が減り

気持ちばかし落ちつけれるようになりました。

リボ払いの恐ろしさが身にしみました。

今回親切に対応をしていただき、ありがとうございました。

グリングリン

友だちの場合、月にどれくらいの支払いになったら無理なく返せるんだろう。

司法書士・辻本

当事務所(司法書士法人 みどり法務事務所)では、借金やリボ払いの減額診断を行っています。

LINEやメール、電話で「いくら減らせるのか」「減額をしたほうがいいのか」聞けるので、ぜひ利用してみてください。

【無料】LINEやメールで「リボ払いの減額診断」実施中

※画像は実際の例をもとにしたイメージです

当事務所(司法書士法人 みどり法務事務所)では、無料でリボ払いや債務整理の相談や減額診断を行っています。

・カード会社の名前(複数可)

・現在の残高(会社ごと)

・月々のリボ払いの返済額(会社ごと)

・延滞の有無(会社ごと)

上記をお答えいただければ「毎月の返済額をどの程度減らせるか」「手続きにいくら費用がかかるか」「任意整理すべきか」などをお伝えすることができます。

仮名で、LINEやメール、電話を使って相談でき、家族や会社に「リボ払いや手続きのこと」が知られる心配はありません。

司法書士・辻本

まずは簡単にお話をうかがい、実際に手続きをご依頼される場合は一度お会いする必要があります。

しかし現在は、新型コロナウイルス感染予防のため、スマートフォンを利用した「ビデオ面談」も実施中です。

誰にも知られずに総支払い額を減らし、リボ払いを早く終わらせるための第一歩を踏み出すことができます。

- ・何年も返済し続けているのに、リボ払いが終わらない(残高が減らない)

- ・支払いが厳しくなったら「あとからリボ」を使うクセがある

- ・リボ払いの残高が総額いくらあるかわからない(怖くて見られない)

- ・カードの限度額(利用枠)がいっぱいになってしまった

- ・複数のカードでリボ払いしていて、返済が厳しい

- ・一括返済を求められたが、払えない

- ・家族に知られずに、リボ払いを終わらせたい

上記にひとつでもあてはまる場合は、どうかひとりで抱え込まずに私たちにご相談ください。